米国の企業は、株主への配当を削ってでも、企業価値の向上や長中期的な競争を勝ち抜くために戦略的な資本投資を行うことがある。一度決めた余剰利益処分の方法に惰性的にこだわるのではなく、マーケットの動向と投資戦略が取締役会で激しく議論され、必要に応じて大胆に方向転換をおこなうのが常態となっている。しかし、そのためにはマーケットへの丁寧な説明が不可欠で、企業はホームページや記者会見を通じて頻繁に業績と経営戦略の説明を行っている。アマゾンのように、配当を押さえていても、その投資戦略が明確で、なおかつ利益をあげていれば、株価が大きく上昇し、最終的には株主の利益につながっている。

米国のテレビ業界は、ネットフリックスなどの動画配信に対抗するために、制作費への資金の集中投下に向かっているようだ。

グループMによると、テレビ、映画企業が配当や自社株買いに充てる費用は、5年前の2014年には営業利益の130%だったのに対して、2018年には50%にまで低下しているという。ディズニーのメディアネットワーク・セグメントの営業利益率はここ数年30%を超えていたが、2018年は29%と3割を割り込んだ。

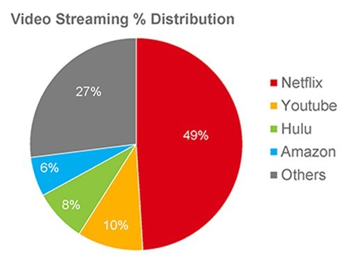

また、米国マーケットで見ると、業界全体では700億ドル(約7兆7000億円)が制作費にあてられているが、このうち15%の100億ドル(約1兆1000億円)はネットフリックス、アマゾン、Huluを合算したものだ(海外は除く)。

昨年度、ディズニーは140億ドル(約1兆5400億円)を制作費に宛てていて、これは売上の約55%に達する。一方、ネットフリックスは130億ドル(約1兆4300億円)を世界全体での制作費にあてたが、これはネットフリックスの売上の83%にも及んでいる。

今年はディズニー、AT&T、Appleなど大手企業の動画配信サービスが始まるが、当面は各社とも、オリジナル作品の充実とスポーツなどのライブイベントの確保を図るために、制作費の高騰は避けられない見通しで、既存のテレビメディアでも、配当性向と自社株買い重視の経営戦略は、制作費への集中に大きく舵を切ることが予想されている。